RESUMEN DE RESULTADOS

Durante el ejercicio 2019, MRG ha mejorado sus resultados financieros, que consolidan una evolución positiva y estable de la compañía en el tiempo.

La mejora se debe a un aumento en la remuneración regulada causada por una mayor demanda y por una reducción de costes, fruto de inversiones realizadas en años anteriores. Además, se ha producido una bajada de los gastos financieros respecto al año 2018 al tener una menor deuda bruta por haberse amortizado ya el bono de 500 millones de euros que fue refinanciado en 2017.

La energía vehiculada por nuestra red de distribución ha sido de 10.1 TWh y consolida una tendencia creciente, ya que supone mayor energía que años anteriores exceptuando el pico al alza en el 2018, que fue un año frío.

La estrategia de crecimiento sigue focalizada en la expansión rentable y sostenible en nuestro territorio y en territorios adyacentes. A cierre de 2019, Madrileña Red de Gas distribuye gas a 908.000 puntos de suministros, de los cuales 885.000 son de gas natural.

Se ha continuado con la transformación de los puntos de GLP adquiridos, de forma que queden integrados en la red de gas natural. A cierre del ejercicio 2019, se han transformado ya cerca del 42% de los puntos adquiridos inicialmente a Repsol Butano. En aquellos puntos sin convertir, la compañía distribuye y comercializa GLP, y son operados de forma exitosa.

La principal actividad de MRG es la distribución de gas natural, que es una actividad regulada. Este año ha estado marcado por la revisión regulatoria para el próximo periodo regulatorio, que comienza en enero del año 2021 y termina al final de 2026. Dicha revisión fue iniciada el pasado 5 de julio con la emisión, por parte de la CNMC, de una primera propuesta de circular donde se establecían las bases para la metodología de retribución para los próximos seis años. Después de un periodo de alegaciones, la CNMC ha aprobado finalmente una circular que implica una metodología de retribución continuista con la actual fórmula paramétrica y un ajuste en la base de retribución, en función de la actividad de la compañía en el año 2000. Dado que MRG no existía en el año 2000, el ajuste a la base para MRG es todavía incierto y está pendiente de definir por el regulador.

En este contexto de revisión regulatoria, las agencias de rating que evalúan a MRG han puesto en observación negativa la calificación crediticia de MRG y de su deuda, en espera de que se resuelva el impacto definitivo para la compañía para el nuevo periodo regulatorio y de que la compañía presente en su plan estratégico los ajustes correspondientes a dicho impacto para los próximos años.

El consorcio de accionistas de la compañía no ha variado durante el año. Para ellos, Madrileña Red de Gas representa un proyecto de creación de valor a largo plazo, donde comparten una misma visión estratégica y un compromiso con la fortaleza financiera a largo plazo.

| 2018 | 2019 | 1Excluyendo gastos no recurrentes. |

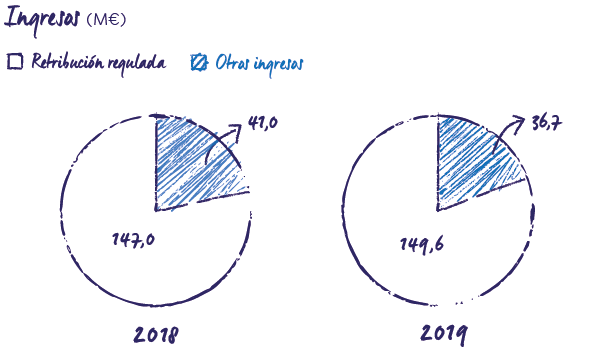

| Retribución regulada | 147,0 | 149,6 |

| Otros ingresos | 41,6 | 36,7 |

| EBITDA1 | 141,4 | 145,9 |

| EBIT | 110,6 | 113,7 |

| Beneficio neto | 51,0 | 65,0 |

RESULTADOS OPERATIVOS

El EBITDA del 2019 ha sido de 145,9 millones de euros. Se ha incrementado en un 3%, respecto al EBITDA de 2018. La cifra de ingresos se ha mantenido estable. Por un lado, la remuneración por la actividad de distribución ha sido más alta. Esta subida en ingresos ha sido compensada por una bajada de ingresos de GLP, al ser menor el número de puntos conectados que el año anterior, debido a la paulatina conversión que se está llevando a cabo de los mismos.

El incremento en ingresos y menores costes por eficiencias en las operaciones explican la mejora en el EBITDA.

INGRESOS

El total de ingresos en 2019 ha sido de 186 millones de euros. Excluyendo los ingresos por la actividad de GLP, los ingresos crecieron el 3% debido a una mayor remuneración y a un mayor volumen de actividades reguladas.

Los ingresos de GLP son acordes al número de puntos de conexión operativos, que son menores que el año anterior debido a la conversión de los mismos y a la integración en la red de distribución de gas natural de la compañía.

Excluyendo los ingresos de la actividad de GLP, el 86% del total de los ingresos procede de la remuneración reconocida legalmente por la actividad de distribución en la Orden del Ministerio para la Transición Ecológica 1367/2018, publicada en el BOE n.º 308 de 22 de diciembre de 2018, y los ajustes que se han producido y estimado sobre la misma en función de la evolución de la demanda de gas. El restante 14% está referido a otros servicios relacionados con la actividad de distribución de gas natural, como alquiler de contadores, inspecciones periódicas y otros servicios a los consumidores.

POSICIÓN FINANCIERA Y BALANCE

La fortaleza financiera es un pilar esencial de la estrategia de MRG. La compañía cuenta con fuertes niveles de solvencia y liquidez consistentes con un grado de inversión. La estructura financiera es eficiente y de largo plazo. En el ejercicio 2018 se amortizaron 500 millones de euros a fecha de vencimiento. En 2019 la deuda bruta suma 950 millones de euros y tiene un plazo medio de vencimiento, a cierre de ejercicio, de siete años, aproximadamente, y un coste medio de 2,7%.

La fortaleza financiera es un pilar esencial de la estrategia de MRG. En el ejercicio 2018 se amortizaron 500 millones de euros a fecha de vencimiento

La sociedad cuenta, además, con una línea contingente de crédito, que ha sido reducida a 75 millones de euros en el primer trimestre de 2020, con el objetivo de lograr eficiencias en la estructura financiera, ajustando el montante de dicha línea a las necesidades reales de la compañía para los próximos años.

La flexibilidad en la política de dividendos es otra característica fundamental que dota a la compañía de una mejor posición financiera.

La deuda del grupo está emitida por MRG Finance en el mercado regulado de Luxemburgo bajo un programa EMTN. Dicha deuda está calificada con el grado de inversión (BBB) por las agencias de rating Fitch y Standard and Poors. Durante 2019, y seguidamente a la publicación del primer borrador de circular por la CNMC el 5 de julio de 2019, donde se proponía un primer borrador sobre la metodología de retribución de la actividad de distribución de gas natural para el periodo 2021-2026, las agencias de rating Fitch y Standar and Poors colocaron la valoración crediticia de la compañía y de la deuda en observación negativa, en espera de que se conozca el impacto definitivo de la revisión regulatoria para la compañía y el plan estratégico y la política financiera que seguirá la compañía en los próximos años.

Después de un periodo de alegaciones, la CNMC ha aprobado finalmente, en 2020, una circular que implica una metodología de retribución continuista con la actual fórmula paramétrica y un ajuste en la base de retribución en función de la actividad de la compañía en el año 2000. Dado que MRG no existía en el año 2000, el ajuste a la base para MRG es todavía incierto y está pendiente de definir por el regulador.

| 20182 | 2019 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). |

| Autorizaciones administrativas | 748,4 | 751,0 |

| Inmovilizado material | 358,5 | 354,9 |

| Total Inmovilizado red de distribucion | 1.106,9 | 1.105,8 |

| Fondo de Comercio | 57,4 | 57,4 |

| Activos por impuesto diferido | 24,9 | 21,5 |

| Otros activos no corrientes | 1,9 | 55,7 |

| Activos corrientes | 55,8 | 42,3 |

| Caja y bancos | 63,0 | 103,4 |

| Total activos | 1.309,9 | 1.386,2 |

| Patrimonio neto | 233,3 | 298,1 |

| Deudas a largo plazo | 942,6 | 943,8 |

| Pasivos por impuesto diferido | 50,2/td> | 60,1 |

| Otros pasivos no corrientes | 24,1 | 37,5 |

| Pasivo corriente | 59,7 | 46,7 |

| Total patrimonio neto y pasivo | 1.309,9 | 1.386,2 |

CASH FLOW DE LAS OPERACIONES

| 20182 | 2019 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2Los datos correspondientes al año 2017 no están auditados; se han calculado basándonos en el año calendario (enero–diciembre) al objeto de hacerlos comparables con el año 2018. 2Excluyendo operaciones puntuales (monetización del déficit en 2018 y el cobro del Proyecto Castor en 2019 más el pago realizado por mermas de años anteriores). |

| EBITDA | 141,4 | 145,9 |

| Impuesto sobre sociedades | (5,9) | (6,9) |

| Capital circulante3 | (3,9) | (10,5) |

| Capex | (15,1) | (13,5) |

| Cash flow libre 3 | 116,5 | 114,9 |

El flujo operativo de caja ha sido de 114,9 millones de euros, en línea con el año anterior. La mayor inversión en el capital circulante se debe a la posición final a cierre de ejercicio de las liquidaciones con el sistema.

Se han excluido del cálculo del flujo operativo partidas no recurrentes como la titulización del déficit de tarifa de los años 2015 y 2016, en la cifra de 2018, y la liquidación con Naturgy de las liquidaciones de mermas correspondientes a los años en los que la red no estaba sectorizada, a lo que se suma la entrada de caja proveniente de la ejecución de la sentencia sobre el almacenamiento subterráneo de Castor durante el ejercicio 2019.

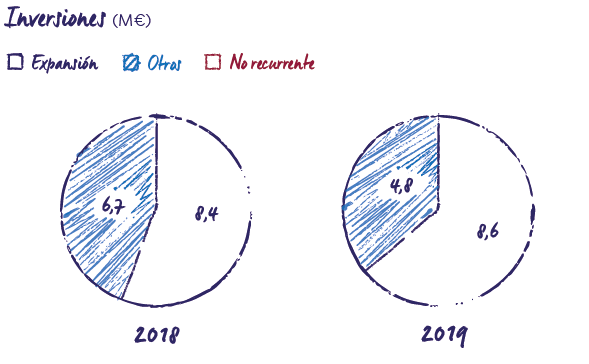

INVERSIONES

Durante el año 2019, las inversiones han alcanzado la cifra de 13,5 millones de euros. Atendiendo a su naturaleza, se pueden clasificar en las siguientes agrupaciones:

Expansión

Durante el año 2019, las inversiones han alcanzado la cifra de 13,5 millones de euros, de los cuales un total de 8,6 millones se han destinado a la expansión de la red

MRG ha invertido un total de 8,6 millones de euros en la expansión de su red, en línea con lo invertido el año anterior y con su estrategia de expansión rentable y sostenible.

Otros proyectos

En otros proyectos hay inversiones en herramientas de inteligencia artificial, digitalización, automatización de procesos y desarrollo de los sistemas de información, que persiguen fundamentalmente los objetivos de eficiencia en costes y mejora de calidad en la atención a nuestros clientes. En este ejercicio se ha producido un descenso de la inversión, debido a que el proyecto iniciado en 2016 para combatir el fraude ha finalizado en el ejercicio 2019 y ha tenido una menor dotación en este ejercicio que en los anteriores.